Cet article explique comment paramétrer le calcul du revenu locatif net (RNN) lors de la création d'un modèle d'entreprise, ce qui a une incidence sur le calcul de votre commission et sur la manière dont votre journal de comptabilisation est enregistré dans Guesty Accounting.

Si vous n'êtes pas encore inscrit à la comptabilité, veuillez nous contacter. Si votre appel d'intégration à la comptabilité est déjà programmé, consultez notre liste de vérification pour un processus sans encombre. La création de votre premier modèle d'entreprise active également la comptabilité.

Important:

Les modèles commerciaux ne prennent pas en charge les commissions échelonnées ou conditionnelles. Par exemple, il est impossible de fixer la part du propriétaire à 80 % du revenu mensuel lorsque celui-ci est inférieur ou égal à un certain revenu, et à 75 % lorsqu'il est supérieur à ce montant.

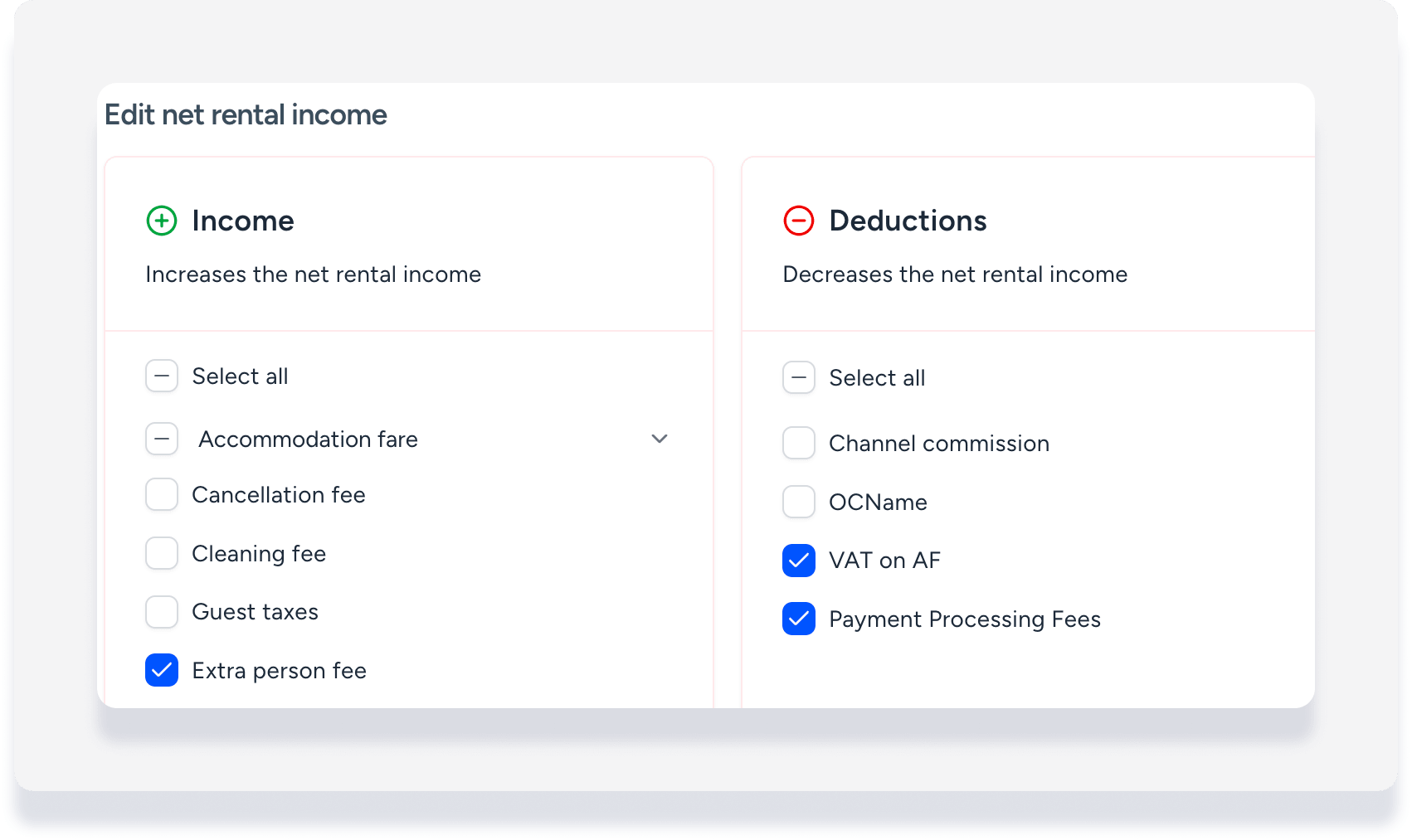

Configurez votre calcul NRI

Votre commission est calculée à partir du NRI défini dans chaque modèle commercial. Par défaut, le NRI couvre uniquement le tarif d'hébergement. Sélectionnez les frais, taxes et dépenses pour ajuster le calcul et refléter fidèlement votre configuration comptable actuelle.

Revenu

Les éléments ajoutés à la section « Revenus » augmentent votre revenu net imposable. Vous pouvez sélectionner les éléments suivants :

- Tous les frais ou des frais spécifiques

- Toutes les taxes

- Taxes spécifiques

- Réduction hebdomadaire

- S'applique aux réductions hebdomadaires et mensuelles

- Diminue l'NRI

Déductions

Les éléments sélectionnés dans la section « Déductions » sont soustraits de votre revenu net imposable (RNI) et le diminuent. Vous pouvez sélectionner les éléments suivants :

- commission de canal

- Nous vous recommandons de sélectionner à la fois « commission de canal » et « commission de canal pré-déduite ». En savoir plus sur ces deux options.

- frais fixes spécifiques

-

Frais spécifiques en pourcentage, tels que les frais de traitement des paiements

Note:

Si vous incluez les dépenses en pourcentage dans le calcul, vous ne pouvez pas fixer un montant de commission minimum.

Comment votre calcul du NRI influence les écritures comptables

Une seule écriture comptable, « Revenu locatif net », est créée en additionnant tous les éléments inclus dans le calcul du revenu net locatif (RNL). Les frais et taxes ajoutés au calcul du RNL ne font pas l'objet d'une écriture comptable distincte.

Étant donné qu'aucune écriture comptable distincte n'est créée pour le grand livre des comptes fournisseurs (taxes et TVA) lorsque les taxes sont incluses comme revenu dans le calcul du NRI :

- Ces taxes ne peuvent être attribuées au PMC ou au propriétaire.

- Vous devez calculer le montant des taxes à verser en dehors de Guesty.

Supposons que vous définissiez votre base de revenus bruts de manière à inclure le tarif d'hébergement et les frais de ménage :

- Tarif d'hébergement: 1 000 $

- Frais de nettoyage : 100 $

- Base de revenus bruts : 1 100 $

Vous créez deux nouvelles dépenses :

- frais fixes du propriétaire de 50 $ par séjour

- Frais de carte de crédit de 3 % calculés sur le tarif d'hébergement

Frais du propriétaire = 50 $

Frais de carte de crédit = 30 $ (3 % de 1 000 $)

Vous sélectionnez les frais de carte de crédit et les frais du propriétaire comme dépenses déductibles. Votre NRI est calculé comme suit :

- Base de revenus bruts (1 100 $)

- Frais de carte de crédit déduits (-30 $)

- Frais du propriétaire déduits (-50 $)

- Revenu locatif net = 1 020 $

Lorsque les détails de réservation changent, le système recalcule automatiquement votre base de revenus bruts, toutes vos dépenses et le NRI final afin de garantir que vos données financières soient toujours à jour.